Mark Szakonyi, Executive EditorFeb 15, 2024, 10:30 AM EST

Articles reproduced by permission of Journal of Commerce.

Mark Szakonyi, Executive Editor

Feb 15, 2024, 10:30 AM EST

Articles reproduced by permission of Journal of Commerce.

Khoàng 2.2 triệu TEU công suât mới đã được cung cấp ra thị trường năm 2023 và 1.6 triệu TEU khác vẫn đang trong quá trình đặt hàng. Ảnh: donvictorio / Shutterstock.com

Khoàng 2.2 triệu TEU công suât mới đã được cung cấp ra thị trường năm 2023 và 1.6 triệu TEU khác vẫn đang trong quá trình đặt hàng. Ảnh: donvictorio / Shutterstock.com Công suất tải container toàn cầu năm nay dự kiến tăng 10% so với năm 2023, bất chấp dự đoán rằng tái chế tàu sẽ đạt mức kỷ lục. Trong khi đó, theo Hiệp hội chủ tàu BIMCO, công suất tải container chỉ tăng từ 3% đến 4%.

Vụ việc gián đoạn tại Biển Đỏ đã thu hút khoảng 6% đến 7% công suất toàn cầu do các hãng tàu kéo dài thời gian vận chuyển từ 10 đến 14 ngày quanh Nam Phi thay vì mạo hiểm bị tấn công bởi phiến quân Houthi hoạt động ở Yemen.

“Cuộc khủng hoảng này hóa ra lại là một điều may mắn tạm thời, vì số lượng tàu cần đi vòng qua châu Phi là rất lớn,” Lars Jensen, Giám đốc điều hành kiêm đối tác tại Vespucci Maritime, cho biết trong một hội thảo trên web do Tạp chí Thương mại tổ chức vào ngày 8 tháng 2.

Việc lượng tàu bị điều động thêm này sẽ không kéo dài mãi mãi. Khi các hãng tàu, và quan trọng hơn là các công ty bảo hiểm của họ, lấy lại lòng tin vào việc đi qua kênh đào Suez qua Biển Đỏ, thì tình trạng cung vượt cầu lại sẽ đang chờ họ. Tuy nhiên, các hãng tàu vẫn có những lựa chọn để giảm bớt tình trạng dư thừa cung: Họ có thể tạm ngừng hoạt động hoặc tái chế các tàu hiện có, hoặc trì hoãn hoặc hủy hoàn toàn các đơn đặt hàng tàu mới.

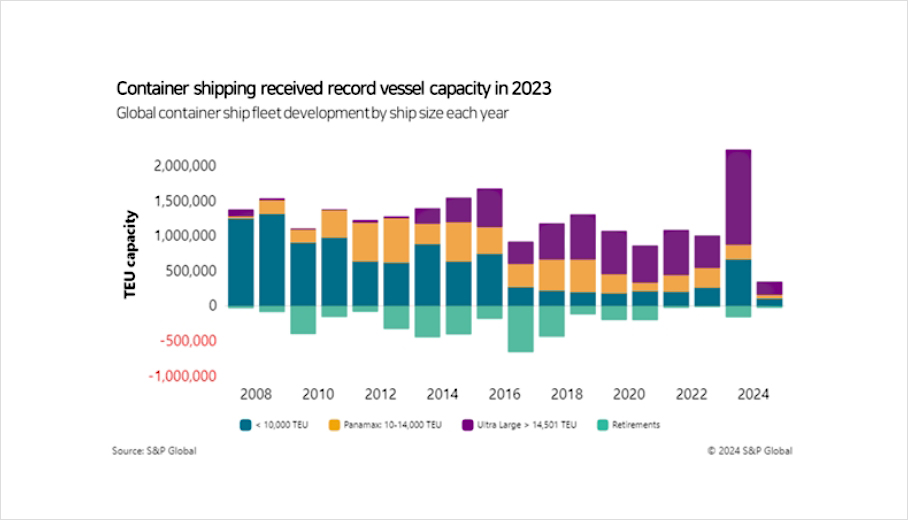

Số lượng tàu container mới đóng trong năm ngoái đạt mức đáng kinh ngạc – các xưởng đã cho ra đời khoảng 2.2 triệu TEU vào năm 2023. Trong đó, hơn 60% là tàu container siêu lớn, với sức chứa trên 14,501 TEU. Để so sánh, trong khoảng thời gian từ 2019 đến 2022, thì không có bất kỳ năm nào có tổng công suất tàu mới đóng, bao gồm cả tàu sau Panamax và các loại nhỏ hơn, vượt quá 1.1 triệu TEU.

Vụ việc gián đoạn tại Biển Đỏ đã thu hút khoảng 6% đến 7% công suất toàn cầu do các hãng tàu kéo dài thời gian vận chuyển từ 10 đến 14 ngày quanh Nam Phi thay vì mạo hiểm bị tấn công bởi phiến quân Houthi hoạt động ở Yemen.

“Cuộc khủng hoảng này hóa ra lại là một điều may mắn tạm thời, vì số lượng tàu cần đi vòng qua châu Phi là rất lớn,” Lars Jensen, Giám đốc điều hành kiêm đối tác tại Vespucci Maritime, cho biết trong một hội thảo trên web do Tạp chí Thương mại tổ chức vào ngày 8 tháng 2.

Việc lượng tàu bị điều động thêm này sẽ không kéo dài mãi mãi. Khi các hãng tàu, và quan trọng hơn là các công ty bảo hiểm của họ, lấy lại lòng tin vào việc đi qua kênh đào Suez qua Biển Đỏ, thì tình trạng cung vượt cầu lại sẽ đang chờ họ. Tuy nhiên, các hãng tàu vẫn có những lựa chọn để giảm bớt tình trạng dư thừa cung: Họ có thể tạm ngừng hoạt động hoặc tái chế các tàu hiện có, hoặc trì hoãn hoặc hủy hoàn toàn các đơn đặt hàng tàu mới.

Số lượng tàu container mới đóng trong năm ngoái đạt mức đáng kinh ngạc – các xưởng đã cho ra đời khoảng 2.2 triệu TEU vào năm 2023. Trong đó, hơn 60% là tàu container siêu lớn, với sức chứa trên 14,501 TEU. Để so sánh, trong khoảng thời gian từ 2019 đến 2022, thì không có bất kỳ năm nào có tổng công suất tàu mới đóng, bao gồm cả tàu sau Panamax và các loại nhỏ hơn, vượt quá 1.1 triệu TEU.

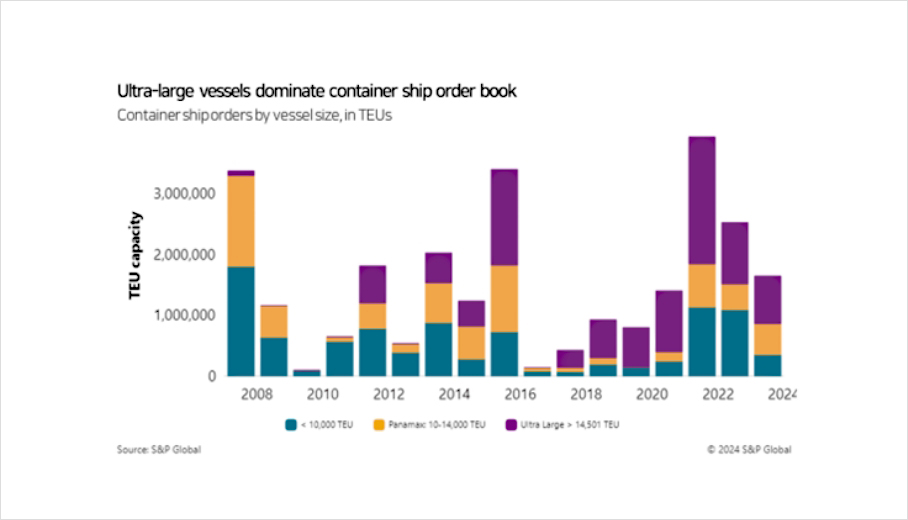

Và còn nhiều điều sắp xảy ra, với 1.6 triệu TEU công suất vẫn đang được đặt hàng. Các hãng tàu container đã giảm bớt các tàu container siêu lớn có thể đi qua kênh đào Suez, với các tàu thuộc loại này chiếm một chút dưới một nửa tổng công suất được đặt hàng. Vào năm ngoái, sổ đặt hàng cho thấy các đơn đặt hàng tàu tương đương 24% đội tàu hiện hữu, giảm nhẹ so với mức 26% và 27% lần lượt vào năm 2021 và 2022.

Các hãng tàu vẫn còn nhiều hướng giải quyết Bùng nổ nhập khẩu Bắc Mỹ do đại dịch trong năm 2021 và 2022 đã thúc đẩy các hãng tàu container lớn, các công ty nhỏ hơn và thậm chí cả một số nhà vận chuyển thuê thêm công suất và triển khai bất kỳ tàu nào có thể hoạt động. Điều này đã kéo dài thời gian loại bỏ tàu cũ, với tổng cộng chưa đến 30,000 TEU được loại bỏ vào năm 2021 và 2022. Tuy nhiên, có nhiều tàu hơn đang sắp bị ngừng sử dụng, với khoảng 155,000 TEU công suất đã bị loại bỏ vào năm ngoái.

Để giảm việc dư thừa công suất tải, các hãng tàu có thể cần tạm ngừng một vài tàu. Mặc dù phải tốn thêm chi phí bảo trì và lưu trữ, việc tạm ngừng hoạt động một phần đội tàu là một lựa chọn khả thi. Theo Alphaliner, hiện tại chỉ có 0.8% đội tàu đang bị tạm ngừng hoạt động. Tính đến ngày 29 tháng 1, không có tàu nào sức tải trên 12,500 TEU bị tạm ngừng hoạt động do các hãng tàu cần thêm tàu cho các tuyến xuyên Á-Âu giờ đây dài hơn và đáp ứng đợt xuất khẩu ồ ạt từ Trung Quốc trước Tết Nguyên đán bắt đầu vào ngày 10 tháng 2.

Do các hãng tàu đang tăng tốc độ tàu trên các tuyến đường dài hơn để đáp ứng lịch trình, Jensen cho biết họ có thể dần dần quay lại chiến lược "giảm tốc độ" (slow steaming) cùng với việc đưa các tàu mới nhận được vào các dịch vụ đi chậm hơn. Các tuyến đường dài hơn sẽ thêm khoảng 3,000 hải lý cho các dịch vụ hướng Tây từ Châu Á đến Châu Âu và Bờ Đông Bắc Mỹ.

Sức chứa dôi ra sẽ không ảnh hưởng đồng dạng đến tất cả các tuyến container, với các tàu container siêu lớn chỉ có thể triển khai trên các tuyến qua kênh đào Suez hoặc đi vòng qua châu Phi. Khi nhu cầu nhập khẩu từ Châu Á ổn định, các hãng tàu đã nâng cấp một số dịch vụ với các tàu lớn hơn trên tuyến xuyên Thái Bình Dương nhưng không tung ra các dịch vụ mới; ngoại trừ dịch vụ chuyển phát nhanh Châu Á - Tây Canada của Zim được công bố vào cuối tháng 1. Các hãng tàu cũng không muốn khiến tuyến Á-Bắc Mỹ bị quá tải công suất, điều này có thể dễ dàng đảo ngược bất kỳ khoản tăng giá tức thời nào gần đây.

Hầu hết các tàu container mới được đặt hàng sẽ có khả năng sử dụng khí thiên nhiên hóa lỏng (LNG), methanol hoặc hydro, hoặc có thể được chuyển đổi sau này. 85% công suất tàu được đặt hàng sẽ có thể hoạt động không chỉ với nhiên liệu truyền thống mà còn với nhiên liệu thay thế nhằm giảm đáng kể lượng khí thải carbon, mặc dù động cơ LNG vẫn có rò rỉ methane. Tuy nhiên, liệu các tàu đó có sẵn những nhiên liệu thay thế cần thiết và hệ thống phân phối để cung cấp nhiên liệu hay không lại là vấn đề khác

Để giảm việc dư thừa công suất tải, các hãng tàu có thể cần tạm ngừng một vài tàu. Mặc dù phải tốn thêm chi phí bảo trì và lưu trữ, việc tạm ngừng hoạt động một phần đội tàu là một lựa chọn khả thi. Theo Alphaliner, hiện tại chỉ có 0.8% đội tàu đang bị tạm ngừng hoạt động. Tính đến ngày 29 tháng 1, không có tàu nào sức tải trên 12,500 TEU bị tạm ngừng hoạt động do các hãng tàu cần thêm tàu cho các tuyến xuyên Á-Âu giờ đây dài hơn và đáp ứng đợt xuất khẩu ồ ạt từ Trung Quốc trước Tết Nguyên đán bắt đầu vào ngày 10 tháng 2.

Do các hãng tàu đang tăng tốc độ tàu trên các tuyến đường dài hơn để đáp ứng lịch trình, Jensen cho biết họ có thể dần dần quay lại chiến lược "giảm tốc độ" (slow steaming) cùng với việc đưa các tàu mới nhận được vào các dịch vụ đi chậm hơn. Các tuyến đường dài hơn sẽ thêm khoảng 3,000 hải lý cho các dịch vụ hướng Tây từ Châu Á đến Châu Âu và Bờ Đông Bắc Mỹ.

Sức chứa dôi ra sẽ không ảnh hưởng đồng dạng đến tất cả các tuyến container, với các tàu container siêu lớn chỉ có thể triển khai trên các tuyến qua kênh đào Suez hoặc đi vòng qua châu Phi. Khi nhu cầu nhập khẩu từ Châu Á ổn định, các hãng tàu đã nâng cấp một số dịch vụ với các tàu lớn hơn trên tuyến xuyên Thái Bình Dương nhưng không tung ra các dịch vụ mới; ngoại trừ dịch vụ chuyển phát nhanh Châu Á - Tây Canada của Zim được công bố vào cuối tháng 1. Các hãng tàu cũng không muốn khiến tuyến Á-Bắc Mỹ bị quá tải công suất, điều này có thể dễ dàng đảo ngược bất kỳ khoản tăng giá tức thời nào gần đây.

Hầu hết các tàu container mới được đặt hàng sẽ có khả năng sử dụng khí thiên nhiên hóa lỏng (LNG), methanol hoặc hydro, hoặc có thể được chuyển đổi sau này. 85% công suất tàu được đặt hàng sẽ có thể hoạt động không chỉ với nhiên liệu truyền thống mà còn với nhiên liệu thay thế nhằm giảm đáng kể lượng khí thải carbon, mặc dù động cơ LNG vẫn có rò rỉ methane. Tuy nhiên, liệu các tàu đó có sẵn những nhiên liệu thay thế cần thiết và hệ thống phân phối để cung cấp nhiên liệu hay không lại là vấn đề khác

· Liên hệ Mark Szakonyi tại mark.szakonyi@spglobal.com.

Bài viết gốc

Container shipping still has an overcapacity problem, but it’s far from insurmountable

Some 2.2 million TEUs of vessel capacity came out of shipyards in 2023 and another 1.6 million TEUs of capacity is still on order. Photo credit: donvictorio / Shutterstock.com. Global container capacity is set to expand by 10% this year over 2023 despite expectations that vessel recycling will hit records levels. Meanwhile, container volume growth will be just 3% to 4%, according to shipowner association BIMCO.

The Red Sea disruption soaked up an estimated 6% to 7% of global capacity as a result of carriers extending their transits by 10 to 14 days around southern Africa rather than risking attacks from Houthi militants operating in Yemen.

The crisis is a blessing in disguise, because the amount of ships you need to go around Africa is enormous,” Lars Jensen, CEO and partner at Vespucci Maritime, said during a Feb. 8 webinar hosted by the Journal of Commerce.

That capacity suck won’t last forever. When carriers, and more importantly their insurers, regain confidence in transiting the Suez Canal via the Red Sea, that oversupply will await them. Still, carriers aren’t without options to put a dent in the oversupply: They can idle or recycle existing ships, or delay or outright cancel orders for new vessels.

The amount of capacity delivered last year is staggering — some 2.2 million TEUs of vessel capacity came out of shipyards in 2023. Just over 60% of the capacity came from ultra-large container ships, as measured by those having capacities of more than 14,501 TEUs. By comparison, between 2019 and 2022, no more than 1.1 million TEUs of total capacity, including post-Panamax and smaller classes, were delivered in any one of those four years.

The Red Sea disruption soaked up an estimated 6% to 7% of global capacity as a result of carriers extending their transits by 10 to 14 days around southern Africa rather than risking attacks from Houthi militants operating in Yemen.

The crisis is a blessing in disguise, because the amount of ships you need to go around Africa is enormous,” Lars Jensen, CEO and partner at Vespucci Maritime, said during a Feb. 8 webinar hosted by the Journal of Commerce.

That capacity suck won’t last forever. When carriers, and more importantly their insurers, regain confidence in transiting the Suez Canal via the Red Sea, that oversupply will await them. Still, carriers aren’t without options to put a dent in the oversupply: They can idle or recycle existing ships, or delay or outright cancel orders for new vessels.

The amount of capacity delivered last year is staggering — some 2.2 million TEUs of vessel capacity came out of shipyards in 2023. Just over 60% of the capacity came from ultra-large container ships, as measured by those having capacities of more than 14,501 TEUs. By comparison, between 2019 and 2022, no more than 1.1 million TEUs of total capacity, including post-Panamax and smaller classes, were delivered in any one of those four years.

And there’s plenty more on the way, with 1.6 million TEUs of capacity still on order. Container lines have pulled back on the ultra-large container ships that fit through the Suez Canal, with ships of that class accounting for slightly less than half of all capacity on order. Last year, the order book showed that vessel orders equaled 24% of the existing fleet, a mild comedown from the shares of 26% and 27% in 2021 and 2022, respectively.

Carriers have options The pandemic-driven North American import boom in 2021 and 2022 spurred major container lines, smaller players and even some shippers to charter capacity and deploy seemingly whatever vessel could float. That prolonged scrapping plans, with a combined total of less than 30,000 TEUs retired in 2021 and 2022. But more vessels are heading to the shipbreaking yard, with about 155,000 TEUs in capacity retired last year.

To mitigate overcapacity, carriers can fall back on idling ships. Although not without additional maintenance and storage costs, there’s plenty of potential to idle more of the fleet. Just 0.8% of the fleet is currently idled, according to Alphaliner. As of Jan. 29, there were no idle ships with a capacity of more than 12,500 TEUs in the global fleet due to carriers needing more vessels for the now-longer Asia-Europe transits and to accommodate the China export rush before Lunar New Year began Feb. 10, according to the analyst.

Because carriers are speeding up vessels on the longer transits to meet schedules, Jensen said they can gradually return to so-called slow steaming while popping newly received vessels into slower sailing services. The longer transits add some 3,000 nautical miles to westbound services from Asia to Europe and the East Coast of North America.

The incoming capacity won’t hit all container trades equally, with the ultra-large containerships only deployable on transits through the Suez Canal or those sailing around Africa. As Asia import demand settles, carriers have upgraded some services with larger ships on the trans-Pacific but held off on launching new services; Zim’s late-January announcement of a new Asia-Western Canada express service is an exception. Carriers are also loath to swamp the Asia-North America trade with capacity, which could easily reverse any of the recent spot rate gains.

To whatever degree container lines, either individually or as an industry, handle overcapacity, the delivered capacity in the next few years will overwhelmingly have engine rooms capable of being powered by liquefied natural gas (LNG), methanol or hydrogen, or to be capable of being converted later. Eighty-five percent of ordered vessel capacity will be able to run on not just traditional bunker fuel, but also on an alternative meant to significantly reduce carbon emissions, albeit with some methane leak via LNG propulsion. But whether those ships have the needed alternative fuels and a distribution system to supply is another matter.

To mitigate overcapacity, carriers can fall back on idling ships. Although not without additional maintenance and storage costs, there’s plenty of potential to idle more of the fleet. Just 0.8% of the fleet is currently idled, according to Alphaliner. As of Jan. 29, there were no idle ships with a capacity of more than 12,500 TEUs in the global fleet due to carriers needing more vessels for the now-longer Asia-Europe transits and to accommodate the China export rush before Lunar New Year began Feb. 10, according to the analyst.

Because carriers are speeding up vessels on the longer transits to meet schedules, Jensen said they can gradually return to so-called slow steaming while popping newly received vessels into slower sailing services. The longer transits add some 3,000 nautical miles to westbound services from Asia to Europe and the East Coast of North America.

The incoming capacity won’t hit all container trades equally, with the ultra-large containerships only deployable on transits through the Suez Canal or those sailing around Africa. As Asia import demand settles, carriers have upgraded some services with larger ships on the trans-Pacific but held off on launching new services; Zim’s late-January announcement of a new Asia-Western Canada express service is an exception. Carriers are also loath to swamp the Asia-North America trade with capacity, which could easily reverse any of the recent spot rate gains.

To whatever degree container lines, either individually or as an industry, handle overcapacity, the delivered capacity in the next few years will overwhelmingly have engine rooms capable of being powered by liquefied natural gas (LNG), methanol or hydrogen, or to be capable of being converted later. Eighty-five percent of ordered vessel capacity will be able to run on not just traditional bunker fuel, but also on an alternative meant to significantly reduce carbon emissions, albeit with some methane leak via LNG propulsion. But whether those ships have the needed alternative fuels and a distribution system to supply is another matter.

· Liên hệ Mark Szakonyi tại mark.szakonyi@spglobal.com.