Mark Szakonyi, Executive EditorMar 1, 2024, 9:00 AM EST

Articles reproduced by permission of Journal of Commerce.

Mark Szakonyi, Executive Editor

Mar 1, 2024, 9:00 AM EST

Articles reproduced by permission of Journal of Commerce.

Các nhà phân tích địa chính trị cảnh báo rằng phiến quân Houthi có thể tiếp tục gây gián đoạn hoạt động thương mại trên Biển Đỏ ngay cả sau khi chiến tranh Israel-Hamas kết thúc. Photo credit: Mino Surkala / Shutterstock.com.

Các nhà phân tích địa chính trị cảnh báo rằng phiến quân Houthi có thể tiếp tục gây gián đoạn hoạt động thương mại trên Biển Đỏ ngay cả sau khi chiến tranh Israel-Hamas kết thúc. Photo credit: Mino Surkala / Shutterstock.com. Ba tháng sau khi phiến quân Houthi tấn công các tàu thương mại trên biển Đỏ làm thương mại toàn cầu cũng bị ảnh hưởng, tuy nhiên mức độ gián đoạn này cũng chỉ ảnh hưởng đôi chút đến ngành vận chuyển container và nền kinh tế thế giới nói chung.

Kể cả khi ngành vận tải dường như đang thích nghi với hiện trạng mới bằng cách chuyển hướng tàu đi qua phía nam châu Phi thay vì đi qua kênh đào Suez và đem tới một ít vấn đề nhỏ do lạm phát trong sản xuất thì vẫn có những thay đổi đáng kể khó có thể nhận thấy đang diễn ra. Giá cước giao ngay đang ở mức cao do việc chuyển hướng và tác động kinh tế hạn chế đối với lạm phát cốt lõi, nhưng các điều này lại che giấy nhưng thay đổi đối với thách thức thừa cung, dòng chảy thương mại khu vực và tiết lộ những những thực tế địa chính trị lạnh lùng đối với ngành vận chuyển.

Bề ngoài, các số liệu về dữ liệu kinh tế tiêu đề cho thấy những thay đổi nhỏ đối với sản xuất toàn cầu và giảm phát giá tiêu dùng do sự chậm trễ trong việc vận chuyển hàng hóa và đầu vào do Biển Đỏ gây ra. Thời gian giao hàng từ nhà cung cấp cho nhà sản xuất trong tháng Giêng đã giảm lần đầu tiên sau một năm, điều này được phản ánh trong dữ liệu PMI toàn cầu của S&P Global. Tuy nhiên, sự thay đổi này là rất nhỏ - 48.9, so với mức cơ sở là 50. Và trong khi các nhà sản xuất như Tesla phải tạm thời đóng cửa nhà máy trong hai tuần, thì sự gián đoạn này không đủ để đẩy giá đầu vào và đầu ra của PMI toàn cầu lên cao.

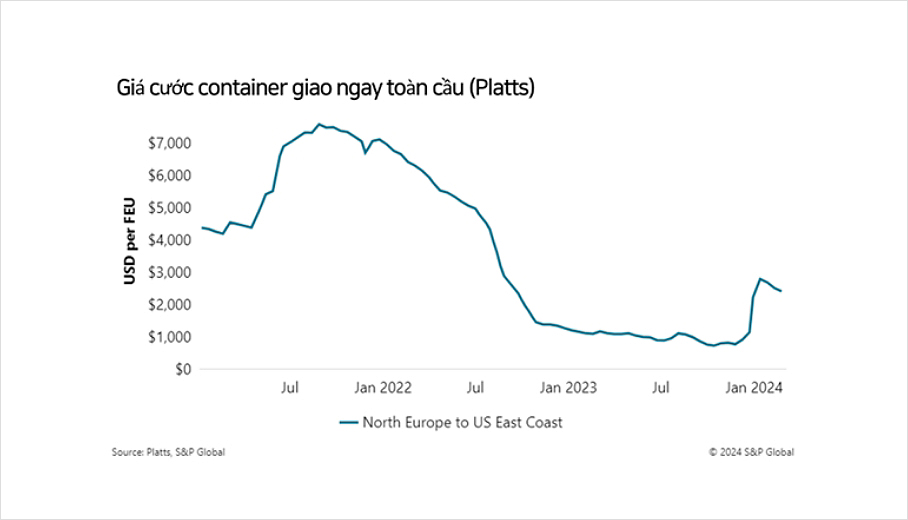

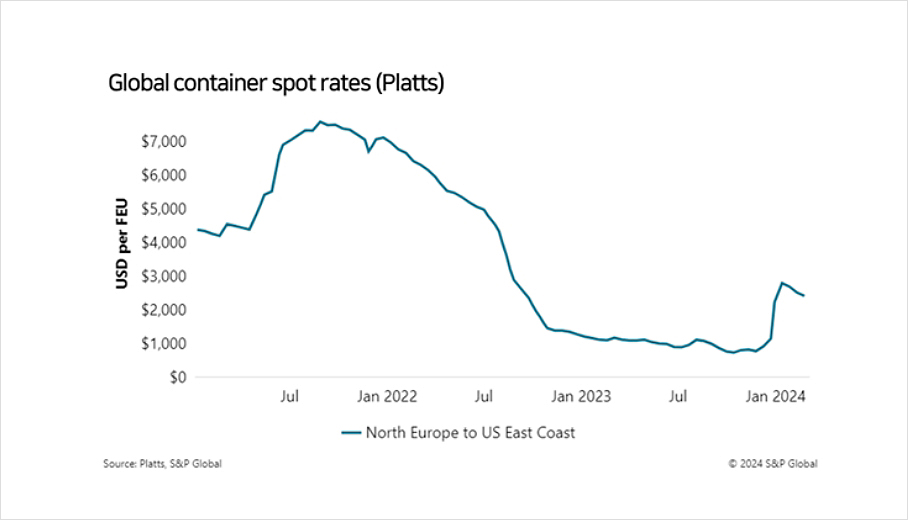

Tập đoàn S&P, công ty mẹ của Journal of Commerce, cũng không thay đổi mốc thời gian dự kiến về giảm phát giá tiêu dùng, lưu ý trong một phân tích vào ngày 28/2 rằng các nghiên cứu cho thấy cần phải duy trì mức tăng giá cước container 100% để đẩy giá tiêu dùng lên 0.7%. Giá cước container giao ngay toàn cầu đã đạt mức cao như vậy trong tháng 1 và tháng 2, với giá cước do Platts đo lường tăng vọt 200%, nhưng những mức giá đó không bền vững trong bối cảnh giá giao ngay giảm theo mùa trong lễ Tết Nguyên đán.

Kể cả khi ngành vận tải dường như đang thích nghi với hiện trạng mới bằng cách chuyển hướng tàu đi qua phía nam châu Phi thay vì đi qua kênh đào Suez và đem tới một ít vấn đề nhỏ do lạm phát trong sản xuất thì vẫn có những thay đổi đáng kể khó có thể nhận thấy đang diễn ra. Giá cước giao ngay đang ở mức cao do việc chuyển hướng và tác động kinh tế hạn chế đối với lạm phát cốt lõi, nhưng các điều này lại che giấy nhưng thay đổi đối với thách thức thừa cung, dòng chảy thương mại khu vực và tiết lộ những những thực tế địa chính trị lạnh lùng đối với ngành vận chuyển.

Bề ngoài, các số liệu về dữ liệu kinh tế tiêu đề cho thấy những thay đổi nhỏ đối với sản xuất toàn cầu và giảm phát giá tiêu dùng do sự chậm trễ trong việc vận chuyển hàng hóa và đầu vào do Biển Đỏ gây ra. Thời gian giao hàng từ nhà cung cấp cho nhà sản xuất trong tháng Giêng đã giảm lần đầu tiên sau một năm, điều này được phản ánh trong dữ liệu PMI toàn cầu của S&P Global. Tuy nhiên, sự thay đổi này là rất nhỏ - 48.9, so với mức cơ sở là 50. Và trong khi các nhà sản xuất như Tesla phải tạm thời đóng cửa nhà máy trong hai tuần, thì sự gián đoạn này không đủ để đẩy giá đầu vào và đầu ra của PMI toàn cầu lên cao.

Tập đoàn S&P, công ty mẹ của Journal of Commerce, cũng không thay đổi mốc thời gian dự kiến về giảm phát giá tiêu dùng, lưu ý trong một phân tích vào ngày 28/2 rằng các nghiên cứu cho thấy cần phải duy trì mức tăng giá cước container 100% để đẩy giá tiêu dùng lên 0.7%. Giá cước container giao ngay toàn cầu đã đạt mức cao như vậy trong tháng 1 và tháng 2, với giá cước do Platts đo lường tăng vọt 200%, nhưng những mức giá đó không bền vững trong bối cảnh giá giao ngay giảm theo mùa trong lễ Tết Nguyên đán.

Để so sánh, trong thời kỳ đại dịch, khi lượng nhập khẩu đạt kỷ lục do người Mỹ đẩy mạnh tiêu dùng và tình trạng tắc nghẽn cảng biển ở Mỹ làm giảm năng lực hoạt động của tàu, cước phí vận chuyển container đã tăng vọt hơn 900% giữa năm 2019 và đạt đỉnh vào cuối năm 2021, theo đo lường của Platts. Ngược lại, hầu hết các hãng tàu trong năm nay đều có đủ năng lực để điều chỉnh phù hợp với thời gian vận chuyển dài hơn do việc chuyển hướng tàu. Nỗi lo ngại về tình trạng tắc nghẽn cảng biển châu Âu do các tuyến vận chuyển từ châu Á bị ảnh hưởng bởi các tuyến đường dài hơn đã không quá hiện thực, phần lớn là do các hãng tàu tăng tốc độ hành trình và quản lý các cuộc gọi cảng tương ứng với đủ năng lực khai thác của hầu hết các hãng tàu.

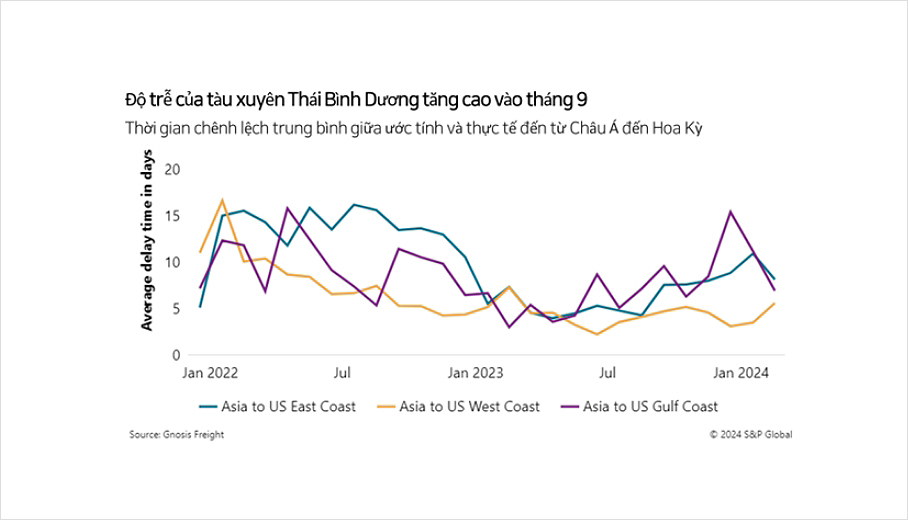

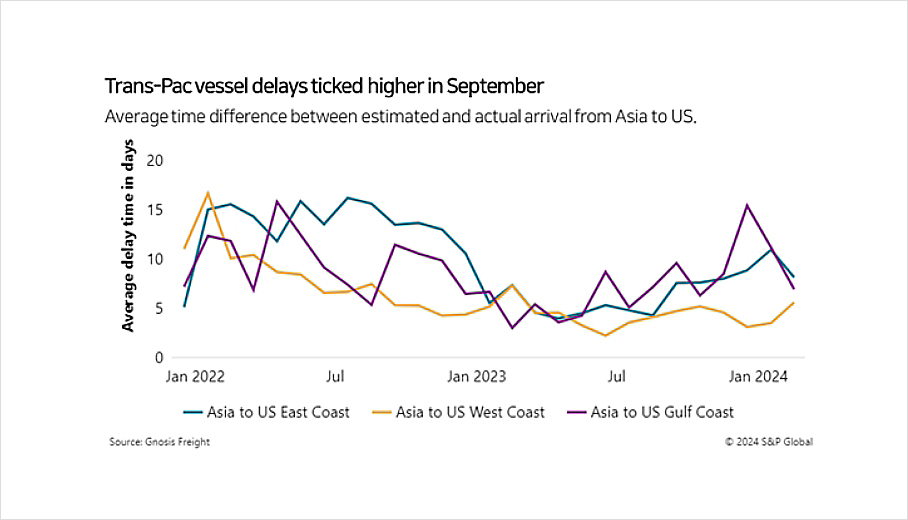

Tuy nhiên, độ tin cậy của vận tải biển toàn cầu đã giảm mạnh xuống 51.6% vào tháng 1, giảm đáng kể so với mức so sánh lịch sử về độ tin cậy trong khoảng từ 70% đến 80%, theo Sea-Intelligence Maritime Analysis. Tuy nhiên, có một số dấu hiệu cho thấy độ tin cậy đang được cải thiện, với số ngày chậm trễ trung bình cho các tuyến vận chuyển từ Châu Á đến Bờ Đông và Vịnh Mexico của Mỹ giảm tính đến tháng 2 so với tháng 1, theo các tuyến được theo dõi bởi Gnosis Freight. Thời gian trung bình tàu bị trễ lịch trình đối với các dịch vụ Bờ Đông Hoa Kỳ trong tháng 2 giảm từ 11 xuống 8.5 ngày.

Tuy nhiên, độ tin cậy của vận tải biển toàn cầu đã giảm mạnh xuống 51.6% vào tháng 1, giảm đáng kể so với mức so sánh lịch sử về độ tin cậy trong khoảng từ 70% đến 80%, theo Sea-Intelligence Maritime Analysis. Tuy nhiên, có một số dấu hiệu cho thấy độ tin cậy đang được cải thiện, với số ngày chậm trễ trung bình cho các tuyến vận chuyển từ Châu Á đến Bờ Đông và Vịnh Mexico của Mỹ giảm tính đến tháng 2 so với tháng 1, theo các tuyến được theo dõi bởi Gnosis Freight. Thời gian trung bình tàu bị trễ lịch trình đối với các dịch vụ Bờ Đông Hoa Kỳ trong tháng 2 giảm từ 11 xuống 8.5 ngày.

Tận dụng sức tải để kéo dài thời gian Thay vì cú sốc kinh tế, tác động lâu dài hơn của việc chuyển hướng tàu qua Biển Đỏ có thể là giúp các hãng tàu container có thêm thời gian để quản lý tốt hơn việc triển khai tàu mới trong khi đẩy nhanh tốc độ thay mới đội tàu toàn cầu đang dần quá hạn. Mặc dù 818 tàu, tương đương với 6.99 triệu TEU, đang được đặt hàng, ngành vận tải biển có thể tránh tình trạng dư cung bằng cách tái kích hoạt các tàu đang không, hiện chiếm 0.8% đội tàu toàn cầu so với 6.2% bốn năm trước, theo nhà phân tích hàng hải Alphaliner.

Đội tàu toàn cầu đang già đi nghiêm trọng, với những con tàu container cỡ lớn đầu tiên - những tàu có sức chứa TEU từ 7,500 đến 9,999 TEU - đang đến tuổi thọ 20 năm. Theo Alphaliner, những tàu hiện nay kém hiệu quả, được xây dựng cho thời đại của động cơ lớn hơn và thân tàu nhanh hơn, sẽ có tương lai là các bãi phế liệu. Tỷ lệ tổng đội tàu container hiện đã hai thập kỷ tuổi trở lên lên tới 12.2%.

Cần thêm khoảng 16% trọng tải trên cả hai tuyến thương mại để bù đắp cho việc triển khai thêm tàu trên các tuyến từ Châu Á đến Châu Âu và tính đến thời gian vận chuyển dài hơn đến Bờ Đông Hoa Kỳ. Riêng điều này đòi hỏi hơn 4% trọng tải toàn cầu, mang lại cho các hãng tàu nhiều khả năng hơn để triển khai các tàu mới, lớn hơn trong bối cảnh nhu cầu toàn cầu giảm.

Tuy nhiên, ít tàu khổng lồ trên các dịch vụ Đông-Tây hơn đang cập cảng các cảng quan trọng ở Trung Đông do việc chuyển hướng khỏi Biển Đỏ. Điều đó buộc các nhà nhập khẩu Saudi Arabia, và ở một mức độ thấp hơn, Ai Cập phải dựa vào mạng lưới feeder và thậm chí là tuyến đường xe tải trên bộ qua Saudi Arabia để tránh cước phí vận chuyển biển cao từ Dubai đến bờ biển phía tây của Saudi Arabia. Trước khi các hãng tàu container lớn chuyển hướng các dịch vụ Đông-Tây khỏi Biển Đỏ, chi phí khoảng 450 USD/FEU, nhưng giờ đã lên tới gần 2,000 USD/FEU, một nhà giao nhận giấu tên có trụ sở tại Dubai cho biết với Tạp chí Thương mại.

Các nhà xuất khẩu Trung Đông, cùng với các đối tác châu Âu và Bắc Mỹ của họ, thấy ít dấu hiệu hy vọng về việc khôi phục an ninh trong ngắn hạn trên Biển Đỏ. Các nhà phân tích địa chính trị cảnh báo rằng phiến quân Houthi có thể tiếp tục ngăn chặn vận chuyển thương mại ngay cả sau khi chiến tranh Israel-Hamas kết thúc.

Các nhà phân tích đã lưu ý, để so sánh, cách tiếp cận thống nhất để đối phó với cướp biển Somali vào đầu những năm 2000; đã có ít sự thống nhất hơn trong việc đối phó với các mối đe dọa Biển Đỏ. Đáng chú ý, Trung Quốc đã chọn không cử hải quân riêng để bảo vệ các tàu rời khỏi cảng của mình, cho thấy những hạn chế của các phản ứng đa phương đối với những gián đoạn mà vận chuyển container bị cuốn vào trong những thời điểm địa chính trị bất ổn hơn.

Đội tàu toàn cầu đang già đi nghiêm trọng, với những con tàu container cỡ lớn đầu tiên - những tàu có sức chứa TEU từ 7,500 đến 9,999 TEU - đang đến tuổi thọ 20 năm. Theo Alphaliner, những tàu hiện nay kém hiệu quả, được xây dựng cho thời đại của động cơ lớn hơn và thân tàu nhanh hơn, sẽ có tương lai là các bãi phế liệu. Tỷ lệ tổng đội tàu container hiện đã hai thập kỷ tuổi trở lên lên tới 12.2%.

Cần thêm khoảng 16% trọng tải trên cả hai tuyến thương mại để bù đắp cho việc triển khai thêm tàu trên các tuyến từ Châu Á đến Châu Âu và tính đến thời gian vận chuyển dài hơn đến Bờ Đông Hoa Kỳ. Riêng điều này đòi hỏi hơn 4% trọng tải toàn cầu, mang lại cho các hãng tàu nhiều khả năng hơn để triển khai các tàu mới, lớn hơn trong bối cảnh nhu cầu toàn cầu giảm.

Tuy nhiên, ít tàu khổng lồ trên các dịch vụ Đông-Tây hơn đang cập cảng các cảng quan trọng ở Trung Đông do việc chuyển hướng khỏi Biển Đỏ. Điều đó buộc các nhà nhập khẩu Saudi Arabia, và ở một mức độ thấp hơn, Ai Cập phải dựa vào mạng lưới feeder và thậm chí là tuyến đường xe tải trên bộ qua Saudi Arabia để tránh cước phí vận chuyển biển cao từ Dubai đến bờ biển phía tây của Saudi Arabia. Trước khi các hãng tàu container lớn chuyển hướng các dịch vụ Đông-Tây khỏi Biển Đỏ, chi phí khoảng 450 USD/FEU, nhưng giờ đã lên tới gần 2,000 USD/FEU, một nhà giao nhận giấu tên có trụ sở tại Dubai cho biết với Tạp chí Thương mại.

Các nhà xuất khẩu Trung Đông, cùng với các đối tác châu Âu và Bắc Mỹ của họ, thấy ít dấu hiệu hy vọng về việc khôi phục an ninh trong ngắn hạn trên Biển Đỏ. Các nhà phân tích địa chính trị cảnh báo rằng phiến quân Houthi có thể tiếp tục ngăn chặn vận chuyển thương mại ngay cả sau khi chiến tranh Israel-Hamas kết thúc.

Các nhà phân tích đã lưu ý, để so sánh, cách tiếp cận thống nhất để đối phó với cướp biển Somali vào đầu những năm 2000; đã có ít sự thống nhất hơn trong việc đối phó với các mối đe dọa Biển Đỏ. Đáng chú ý, Trung Quốc đã chọn không cử hải quân riêng để bảo vệ các tàu rời khỏi cảng của mình, cho thấy những hạn chế của các phản ứng đa phương đối với những gián đoạn mà vận chuyển container bị cuốn vào trong những thời điểm địa chính trị bất ổn hơn.

· Liên hệ Mark Szakonyi tại mark.szakonyi@spglobal.com.

Bài viết gốc

Modest economic hit from Red Sea disruption obscures larger shipping changes

Geopolitical analysts widely warn that Houthi rebels will be motivated to interrupt commercial shipping in the Red Sea even after the conclusion of the Israel-Hamas war. Photo credit: Mino Surkala / Shutterstock.com.

Geopolitical analysts widely warn that Houthi rebels will be motivated to interrupt commercial shipping in the Red Sea even after the conclusion of the Israel-Hamas war. Photo credit: Mino Surkala / Shutterstock.com. Three months after Houthi rebels began rocking global trade by attacking commercial ships in the Red Sea, the extent to which the disruptions have affected the container shipping industry and world economy in general seems relatively modest.

But even as the industry seemingly adjusts to the new status quo of routing ships around southern Africa rather than through the Suez Canal, leaving a small inflationary manufacturing blip in its wake, there are significant — yet less apparent — changes afoot. The settling of container spot rates pushed higher by the diversions and the limited economic impact on core inflation, however, belie shifts to the overcapacity challenge and regional trade flows and reveal cold, geopolitical realities for shipping.

On the surface, the headline economic data readings show marginal changes to global production and consumer disinflation due to Red Sea-driven delays in goods and inputs. Lead times for deliveries from suppliers to manufacturers in January slipped for the first time in a year, as reflected by global PMI data from S&P Global. Yet the change was miniscule — 48.9, compared with a baseline of 50. And while manufacturers such as Tesla had to temporarily close plants for two weeks, the disruption wasn’t enough to push up global PMI input and output prices.

Nor has S&P, parent company of the Journal of Commerce, changed its timeline for consumer price disinflation, noting in a Feb. 28 analysis that studies suggest it would take sustained 100% container rate increases to push up consumer prices by 0.7%. Global container spot rates reached such highs in January and February, with rates as measured by Platts spiking 200%, but those rates haven’t been sustainable amid the seasonal dip in spot prices during Lunar New Year celebrations.

But even as the industry seemingly adjusts to the new status quo of routing ships around southern Africa rather than through the Suez Canal, leaving a small inflationary manufacturing blip in its wake, there are significant — yet less apparent — changes afoot. The settling of container spot rates pushed higher by the diversions and the limited economic impact on core inflation, however, belie shifts to the overcapacity challenge and regional trade flows and reveal cold, geopolitical realities for shipping.

On the surface, the headline economic data readings show marginal changes to global production and consumer disinflation due to Red Sea-driven delays in goods and inputs. Lead times for deliveries from suppliers to manufacturers in January slipped for the first time in a year, as reflected by global PMI data from S&P Global. Yet the change was miniscule — 48.9, compared with a baseline of 50. And while manufacturers such as Tesla had to temporarily close plants for two weeks, the disruption wasn’t enough to push up global PMI input and output prices.

Nor has S&P, parent company of the Journal of Commerce, changed its timeline for consumer price disinflation, noting in a Feb. 28 analysis that studies suggest it would take sustained 100% container rate increases to push up consumer prices by 0.7%. Global container spot rates reached such highs in January and February, with rates as measured by Platts spiking 200%, but those rates haven’t been sustainable amid the seasonal dip in spot prices during Lunar New Year celebrations.

For comparison, when US consumers drove record imports and US port congestion sapped functional vessel capacity during the pandemic, container rates rocketed more than 900% between 2019 and the late 2021 peak, as measured by Platts. In contrast, most carriers this year have enough capacity to adjust to the longer transits prompted by the vessel diversions. Fears of European port congestion due to Asia transits thrown off by the longer routings have failed to materialize, largely due to carriers speeding up sailings and managing port calls accordingly with most carriers having enough capacity to tap.

Global ocean reliability, nonetheless, crashed to 51.6% in January, a major downgrade from historical comparisons of reliability in the 70% to 80% range, according to Sea-Intelligence Maritime Analysis. Still, there are some signs that reliability is improving, with the average days of delays for Asia routings to the US East and Gulf coasts falling to date in February from January, according to routings tracked by Gnosis Freight. The average time ships were off schedule for US East Coast services through February fell from 11 to 8.5 days.

Global ocean reliability, nonetheless, crashed to 51.6% in January, a major downgrade from historical comparisons of reliability in the 70% to 80% range, according to Sea-Intelligence Maritime Analysis. Still, there are some signs that reliability is improving, with the average days of delays for Asia routings to the US East and Gulf coasts falling to date in February from January, according to routings tracked by Gnosis Freight. The average time ships were off schedule for US East Coast services through February fell from 11 to 8.5 days.

Buying tonnage time The larger legacy of the Red Sea diversions may be less the economic shock and more that it gives container lines time to better manage the deployment of new vessels while ramping up the rate of recycling the aging global fleet. While 818 ships, equating to 6.99 million TEUs of capacity, are on order, the industry can shift away from overcapacity by revving up idling, which stands at 0.8% of the global fleet compared with 6.2% four years ago, according to maritime analyst Alphaliner.

The global fleet is severely aging, with the first of the then appropriately titled very large container ships — vessels with TEU capacities of 7,500 to 9,999 TEU — reaching their shelf life of 20 years. Those now-inefficient vessels, built for an era of larger engines and faster hulls, have scrapyards in their future, according to Alphaliner. The share of the total container fleet now two decades and older comes in at 12.2%.

Some 16% more tonnage is needed on both trade lanes to make up for the deployment of additional vessels on routings from Asia to Europe and to account for the longer transits to the US East Coast. That’s requiring more than 4% of global tonnage alone, giving carriers more cushion to cascade the deployment of newer, larger vessels amid muted global demand.

Far less of those mega-ships on east-west services are calling key Middle Eastern ports, however, due to diversions away from the Red Sea. That’s forcing Saudi, and, to a less extent, Egyptian importers to rely on feeder networks and even overland truck routing through Saudi Arabia to avoid elevated ocean rates from Dubai to the west coast of Saudi Arabia. Before major container lines routed east-west services away from the Red Sea, it cost about $450 per FEU, but now nears $2,000 per FEU, a Dubai-based forwarder told the Journal of Commerce on the condition of anonymity.

Middle East shippers, along with their European and North America counterparts, see few signs of hope for a near-term restoration of security through the Red Sea. Geopolitical analysts widely warn that Houthi rebels will be motivated to interrupt commercial shipping even after the conclusion of the Israel-Hamas war.

Analysts have noted, in comparison, the united approach to dealing with Somali pirates in the early 2000s; there’s been less unity in responding to Red Sea threats. Notably, China has chosen not to send its own navy to protect ships departing its harbors, revealing the limitations of multilateral responses to disruptions in which container shipping finds itself swept up in more volatile times geopolitically.

The global fleet is severely aging, with the first of the then appropriately titled very large container ships — vessels with TEU capacities of 7,500 to 9,999 TEU — reaching their shelf life of 20 years. Those now-inefficient vessels, built for an era of larger engines and faster hulls, have scrapyards in their future, according to Alphaliner. The share of the total container fleet now two decades and older comes in at 12.2%.

Some 16% more tonnage is needed on both trade lanes to make up for the deployment of additional vessels on routings from Asia to Europe and to account for the longer transits to the US East Coast. That’s requiring more than 4% of global tonnage alone, giving carriers more cushion to cascade the deployment of newer, larger vessels amid muted global demand.

Far less of those mega-ships on east-west services are calling key Middle Eastern ports, however, due to diversions away from the Red Sea. That’s forcing Saudi, and, to a less extent, Egyptian importers to rely on feeder networks and even overland truck routing through Saudi Arabia to avoid elevated ocean rates from Dubai to the west coast of Saudi Arabia. Before major container lines routed east-west services away from the Red Sea, it cost about $450 per FEU, but now nears $2,000 per FEU, a Dubai-based forwarder told the Journal of Commerce on the condition of anonymity.

Middle East shippers, along with their European and North America counterparts, see few signs of hope for a near-term restoration of security through the Red Sea. Geopolitical analysts widely warn that Houthi rebels will be motivated to interrupt commercial shipping even after the conclusion of the Israel-Hamas war.

Analysts have noted, in comparison, the united approach to dealing with Somali pirates in the early 2000s; there’s been less unity in responding to Red Sea threats. Notably, China has chosen not to send its own navy to protect ships departing its harbors, revealing the limitations of multilateral responses to disruptions in which container shipping finds itself swept up in more volatile times geopolitically.